Consultation sur le CSRD de l'UE

Services de conseil stratégique et d'aide à la rédaction de rapports sur le développement durable pour les entreprises concernées par la directive européenne sur les rapports d'entreprise sur le développement durable (CSRD)

Nous aidons les entreprises à se conformer à la nouvelle législation de l'UE en matière de rapports sur le développement durable.

Qu'est-ce que la directive de l'Union européenne relative aux rapports sur le développement durable des entreprises (EU CSRD) ?

La directive sur les rapports de durabilité des entreprises a été adoptée en novembre 2022 et affecte largement les entreprises ayant leur siège ou opérant dans l'Union européenne (UE). elevate Dans le cadre du Green Deal européen de 2020 et de l'initiative plus large de l'UE visant à mettre les rapports sur le développement durable au même niveau et à la même légitimité que les rapports financiers, la CSRD de l'UE renforce la directive existante sur les rapports non financiers (NFRD) en élargissant les sujets de développement durable qui doivent obligatoirement faire l'objet d'un rapport et en augmentant le nombre d'entreprises concernées, qui passe d'environ 11 600 à plus de 50 000.

Les entreprises concernées se conformeront à la directive sur le développement durable en suivant une série d'étapes préparatoires. Tout d'abord, les entreprises sont tenues d'effectuer une double évaluation de la matérialité afin de comprendre quels sont les thèmes de développement durable qui sont importants à la fois du point de vue de l'impact et du point de vue financier, en ce qui concerne le groupe d'entreprises et les chaînes de valeur. Grâce à l'exigence stricte d'une double évaluation de la matérialité, l'EU CSRD apporte une plus grande transparence aux impacts sociaux et environnementaux associés aux entreprises déclarantes, ainsi qu'aux risques qui y sont liés.

Le CSRD de l'UE introduit les normes européennes d'information sur le développement durable (ESRS), que les entreprises utiliseront pour préparer et rendre compte annuellement des questions ESG. Cet ensemble complet de 12 normes couvre les exigences générales et les informations applicables à toutes les entités déclarantes (ESRS1 & 2), ainsi que les normes ESRS E1-E5 pour les informations environnementales importantes, les normes ESRS S1 - S4 pour les informations sociales, et une norme couvrant la gouvernance d'entreprise (ESRS G1). Les normes ESRS ont été élaborées dans un souci d'interopérabilité avec les cadres de reporting mondiaux communs, tels que la GRI et la SASB. Le résultat escompté est que les informations sur le développement durable offrent des données comparables afin que les investisseurs, la société civile et les autres parties prenantes puissent prendre des décisions plus éclairées.

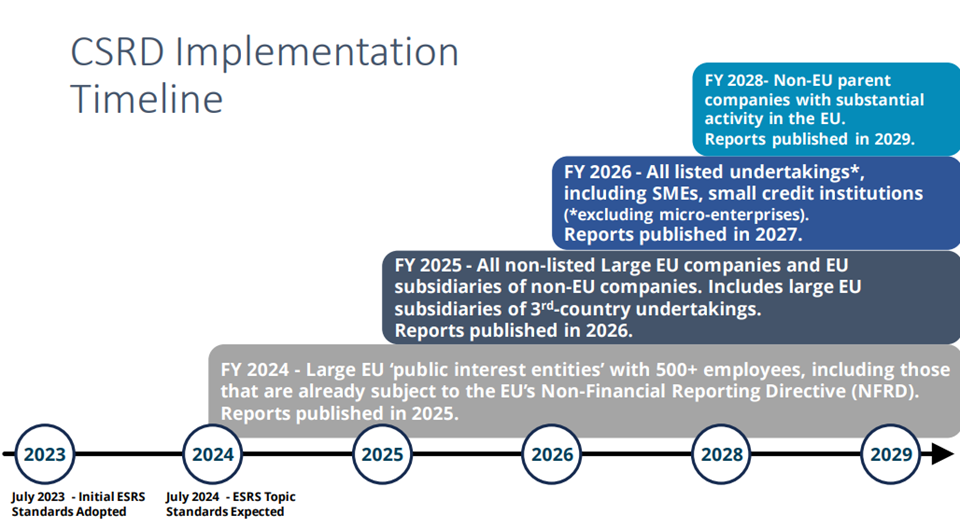

Quelles sont les entreprises qui devront faire rapport dans le cadre de l'EU CSRD et à partir de quand ?

L'EU CSRD concernera environ 50 000 entreprises, y compris des entreprises dont le siège social est situé en dehors des frontières de l'UE mais qui ont des filiales opérant sur le marché de l'UE ou une activité substantielle au sein de l'UE. Les facteurs déterminant les entreprises qui doivent faire rapport dans le cadre de la CSRD comprennent des seuils financiers, tels que le revenu net annuel, le total des actifs détenus dans l'UE, le nombre total d'employés et, pour les entreprises "cotées" et admises à la négociation sur un marché réglementé de l'UE, le montant des titres de créance et des titres de participation.

Les entreprises qui ont des questions spécifiques sur la manière dont la loi s'appliquera à leurs activités sont invitées à contacter SCS Consulting dès aujourd'hui.

Étapes de la préparation et de la conformité au CSRD de l'UE

La mise en conformité avec le CSRD de l'UE sera différente pour chaque entreprise en fonction de son profil ESG et de sa matérialité. SCS Consulting propose de nombreuses étapes qui peuvent être engagées à n'importe quelle phase de votre processus de reporting CSRD.

- Détermination de l'applicabilité : Le CSRD prévoit des dates de mise en œuvre qui varient en fonction du type et de la taille de l'entreprise. Nous vous aidons à évaluer la structure juridique de votre groupe d'entreprises par rapport aux exigences légales du CSRD afin de comprendre le calendrier de la déclaration obligatoire pour l'ensemble de vos entités commerciales.

- Double évaluation de la matérialité: Toutes les entreprises qui font rapport dans le cadre de la directive CSRD devront procéder à une double évaluation de matérialité. Nous collaborons avec votre entreprise pour réaliser l'évaluation en vue de la préparation du rapport.

- Évaluation des écarts : Nous évaluons les écarts par rapport aux doubles résultats de matérialité, aux modules de l'ESRS et aux normes et cadres volontaires pertinents qui font partie des efforts de reporting existants de votre entreprise. Il s'agit notamment des normes et cadres suivants : GRI, SASB, TCFD, TNFD, GRI, ISSB et les objectifs de développement durable des Nations unies.

- Développement de la stratégie : Les résultats de l'évaluation de la double matérialité définissent le champ d'application du rapport CSRD. Nous travaillons avec votre entreprise pour développer une stratégie de reporting intégré et pour combler les lacunes en matière de reporting, notamment en incorporant les résultats de l'évaluation des lacunes dans les efforts de reporting existants.

- Développement du rapport EU CSRD : Nous travaillons avec les entreprises pour compiler et analyser les données de divulgation et pour créer le contenu du rapport conformément aux normes ESRS et à toute autre norme ou cadre volontaire utilisé dans les rapports annuels. SCS Consulting soutient la divulgation d'informations au format XHTML afin de garantir la disponibilité et l'accessibilité des informations conformément au format électronique unique européen (ESEF).

- Assurance externe : SCS Consulting propose des services de préparation et de conseil en matière d'assurance. Si votre entreprise a besoin d'une assurance certifiée par une tierce partie, veuillez consulter le site SCS Global Services. SCS Consulting peut s'assurer que votre entreprise est prête pour l'assurance limitée obligatoire dans le cadre de la CSRD.

- Révision du langage des allégations environnementales : Nous examinons le contenu des rapports pour nous assurer que le libellé des allégations est conforme aux exigences légales en matière de lutte contre l'écoblanchiment et d'allégations relatives au climat et au développement durable sur de nombreux marchés (UE, États-Unis, Canada, Royaume-Uni, autres).

- Exploiter les résultats pour s'améliorer : Nous nous efforçons de tirer parti de chaque cycle de rapport pour identifier les domaines à améliorer et pour informer le développement ultérieur de votre stratégie de développement durable. Notre objectif est de renforcer votre programme de développement durable et vos efforts de reporting au fil du temps.