Répondre aux exigences de la nouvelle réglementation du Mécanisme d’ajustement carbone aux frontières (MACF) avec l’empreinte carbone des produits

Alors que le dernier rapport des Nations unies sur l'écart entre les émissions réelles et les objectifs (Emissions Gap) révèle que la consommation de combustibles fossiles par l'humanité pourrait entraîner un dépassement rapide des limites recommandées en matière de température moyenne mondiale fixées dans l'Accord de Paris, l'Union européenne (UE) met en œuvre une politique qui souligne et soutient la nécessité d'une action climatique sérieuse et rapide.

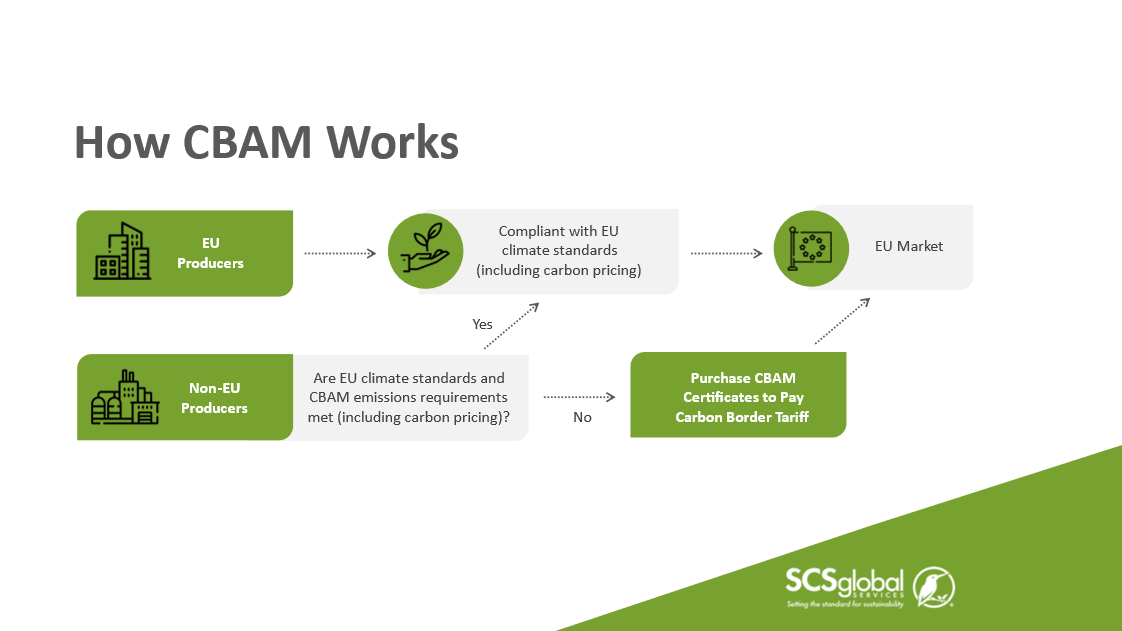

Grâce au mécanisme d'ajustement carbone aux frontières (CBAM) de l'UE — initialement mis en place en 2020 dans le cadredu Pacte vert pour l'Europe afin de concrétiser l'objectif ambitieux de faire de l'Europe le premier continent climatiquement neutre d'ici 2050 —, l'UE entend lutter contre le phénomène de fuite de carbone, un effet secondaire de la production industrielle qui se produit lorsque des produits ou des composants fabriqués dans des pays où la réglementation en matière d'émissions est moins stricte sont importés vers des pays dotés d'une législation climatique plus stricte.

Pour toutes les entreprises important des marchandises dans les secteurs du fer et de l'acier, de l'aluminium, de l'électricité, du ciment, de l'hydrogène et des engrais, les premiers rapports trimestriels au cours de la phase de transition actuelle devaient être soumis avant le 31 janvier 2024 auregistre transitoire CBAM. Mais à compter de janvier 2026, lorsque la nouvelle réglementation CBAM entrera pleinement en vigueur avec l'application des droits de douane, tous les importateurs seront tenus de soumettre des rapports basés sur les émissions intrinsèques réelles calculées par leurs fournisseurs. Pour de nombreux fabricants qui n'ont jamais réalisé de bilan carbone, cela peut poser des défis importants.

Si votre entreprise est un fournisseur de l'UE et que vous avez des questions sur la manière de calculer l'empreinte carbone de vos produits, ou si votre entreprise est un importateur et que vous avez des questions sur la manière de déclarer les émissions lors de l'importation vers les États membres de l'UE en vertu de la nouvelle réglementation CBAM, SCS a mis en place un nouveau programme de services d'assistance CBAM afin d'aider les entreprises à se conformer à cette réglementation.

Garantir la conformité au CBAM grâce à l'empreinte carbone des produits

Étant donné que de nombreux clients de SCS opèrent dans des secteurs qui seront les plus touchés par les nouvelles règles du CBAM, SCS a développé un outil avancé de calcul de l'empreinte carbone des produits, spécialement conçu pour aider ses clients non seulement à calculer les émissions directes et indirectes de leurs produits, mais aussi à tirer pleinement parti de la période de transition de l'UE, d'octobre 2023 à fin décembre 2025, alors que la Commission européenne continue de fournir des mises à jour et des orientations sur les exigences de déclaration et les données de référence acceptables en matière d'émissions pour chaque secteur.

En agissant dès maintenant et en établissant des rapports CBAM sur la base des émissions intrinsèques calculées à partir des données réelles fournies par les fournisseurs, plutôt que sur les valeurs par défaut actuellement acceptées pour les émissions intrinsèques des marchandises soumises au CBAM durant cette phase de transition, les clients opérant dans les secteurs concernés disposeront des données de déclaration les plus précises concernant leurs marchandises et seront en mesure de garantir l'exactitude du suivi et de la déclaration de leurs émissions de carbone bien avant l'échéance de janvier 2026.

En quoi les empreintes carbone dans le cadre du CBAM sont-elles différentes ?

Les entreprises mondiales produisant des biens dans les secteurs du fer et de l'acier, de l'aluminium, de l'électricité, du ciment, de l'hydrogène et des engrais en dehors de l'Union européenne seront tenues de fournir un bilan complet des émissions de gaz à effet de serre directes et indirectes de leurs produits lors de leur importation dans les États membres de l'Union européenne.

Pour les entreprises habituées à suivre et à rendre compte de l'empreinte carbone d'une gamme de produits, les exigences en matière de déclaration au titre du CBAM diffèrent des méthodologies existantes requises par d'autres normes couramment utilisées, telles que la norme PAS 2050, le protocole GHG du WRI/WBCSD et la méthodologie de comptabilisation ISO/TS 14067.

La principale différence entre les méthodologies existantes de calcul de l'empreinte carbone des produits et la nouvelle réglementation CBAM réside dans la détermination des intrants de fabrication situés en amont de la chaîne d'approvisionnement qui doivent être suivis, calculés et déclarés aux autorités de l'UE.

Le CBAM classe les émissions en deux catégories : les émissions directes et les émissions indirectes. Les émissions directes comprennent celles générées par la combustion de combustibles fossiles, les procédés industriels, le chauffage et la climatisation tout au long du processus de production. Il convient notamment de noter que le nouveau règlement CBAM impose de calculer les émissions indirectes liées à la production de l'électricité utilisée pour la fabrication de tous les précurseurs concernés. La déclaration des émissions indirectes à un stade plus précoce de la chaîne d'approvisionnement sera d'une importance capitale pour assurer une transition en douceur vers cette nouvelle ère marquée par des initiatives climatiques plus ambitieuses émanant de l'UE.

Étapes du processus de préparation des informations pour le CBAM

D'une manière générale, la première étape consiste à recueillir les meilleures données possibles. Par exemple, une usine d'extrusion d'aluminium devra calculer les émissions provenant de tous les combustibles utilisés sur site à n'importe quelle étape du processus d'extrusion, ainsi que l'électricité consommée dans l'installation d'extrusion. Elle devra également prendre en compte les émissions directes et indirectes inhérentes aux intrants d'aluminium utilisés dans son processus, en s'appuyant sur les données fournies par le fournisseur ou sur des valeurs par défaut. Les extrudeurs d'aluminium situés en dehors de l'UE qui ont conclu des contrats avec un importateur de l'UE seront tenus de communiquer leurs données d'émissions intégrées — c'est-à-dire les tonnes d'équivalent dioxyde de carbone par tonne de produit — à l'importateur afin de faciliter le processus de déclaration au titre du CBAM.

Les importateurs devront calculer les émissions totales en équivalent dioxyde de carbone liées à leurs importations, c'est-à-dire le nombre total de tonnes de la cargaison multiplié par les émissions par tonne de chaque produit. Les droits de douane seront calculés sur la base de ce chiffre pour tous les produits concernés importés dans l'UE à compter de janvier 2026.

Si les calculs des importateurs sont relativement simples, le processus de collecte des données sur les sites peut prendre beaucoup plus de temps que ne le pensent les entreprises — même celles qui sont déjà efficaces et qui collectent activement des données.

Une fois qu'ils ont calculé les émissions directes et indirectes liées à leurs marchandises importées, les importateurs peuvent choisir d'utiliser le portail mis à disposition par la Commission dans le cadre du CBAM ou un outil externe pour établir leur rapport CBAM.

Génération du rapport conforme à la CBAM

SCS dispose d'un outil de déclaration CBAM prêt à l'emploi, capable de générer des modèles de communication conformes à la CBAM à partir des données fournies décrivant le processus de fabrication, ainsi que des rapports CBAM sur la base des données saisies par l'importateur pour chaque secteur couvert par le règlement CBAM.

L'outil de reporting donne également accès à une liste sélectionnée d'ensembles de données pertinents pour le processus de production et les matières premières d'un fabricant. La fourniture des ensembles de données nécessaires garantira l'exactitude des calculs et des rapports.

Mais surtout, l'outil de déclaration de SCS permet aux clients de faire valider leurs données et leurs calculs par un organisme tiers — une exigence du CBAM qui entrera en vigueur en 2026 —, ce qui leur garantit que leurs déclarations seront conformes à la prochaine phase de mise en œuvre du CBAM.

Pour en savoir plus, écoutez notredernier webinaire sur le CBAM, dans lequel nous abordons plus en détail notreservice d'accompagnement surle mécanisme d'ajustement carbone aux frontières et aidons les entreprises à se préparer à suivre, calculer et déclarer les émissions de gaz à effet de serre tout au long du cycle de vie de leurs produits, afin de garantir leur conformité avec la nouvelle réglementation CBAM.

Pour organiser un rendez-vous afin de discuter des besoins de votre organisation en matière de CBAM, veuillez contacter :

Amérique du Nord

Oren Jaffe

Directeur des ventes, ECS

+1 510 882 0951

Inde

Bobby Matthew

Directeur du développement commercial, Inde et Moyen-Orient

Europe

Gustavo Bacchi

Directeur du développement commercial, Europe